みなさんこんにちばんは♪ caritemsのHiroです。

今回は自動車保険についてまとめてみました。

ぜひ参考にしていただければ嬉しいです。

※自動車保険の「全体の選び方」(ネット型・代理店型の違い含む)を先に確認したい方はこちら

このページの注意点(先に確認)

※忙しい人向けに「まず候補」を提示します。ただし最終判断は条件次第、が基本方針です。

※ここでは「迷ったときの第一候補」をタイプ別に3つだけ挙げます。

※細かい違い(割引・ロードサービス・特約など)は、後半の「おすすめ12選」で確認できます。

※保険料や補償の有利・不利は、年齢・等級・車種・使用状況などの条件によって大きく変わります。

※このページで挙げている会社はあくまで「比較のきっかけ」です。実際に有利かどうかは、必ず見積もり結果でご確認ください。

【結論】迷ったらここから比較|タイプ別おすすめ3選(比較候補)

ランキングのおすすめよりも、あなたの条件の見積もり結果が答えです。

迷ったらまずは一括見積もりで、同じ条件の保険料を並べて「自分の相場」を掴みましょう。

保険料を抑えたい人の比較候補(コスト重視)

SBI損保(条件次第で保険料を抑えやすいと言われることがある)

ネット型の中でも「まず見積もって相場感を掴む」候補に入りやすい1社です。

ただし、安さは年齢・等級・運転者条件・走行距離区分で大きく変わります。安い/高いの先入観は捨てて、同条件で比較が正解です。

チューリッヒ保険(ネット手続き前提のプランを比較しやすい)

プラン設計の選択肢が複数ある場合があり、条件がハマると比較対象になりやすいタイプです。

「補償を厚くしたいけど、保険料も抑えたい」みたいな人は、項目を揃えて見積もると差が見えます。

アクサダイレクト(Web経由の割引や特典を確認しやすい)

Web手続き前提の導線がわかりやすく、比較のスタートにしやすい候補です。

ここも同様に、安さは条件次第。“見積もりで数字を見て判断”が最短です。

事故対応・サポート面を重視したい人の比較候補(安心重視)

ソニー損保(サポート体制を重視する人の候補になりやすい)

「いざという時の不安」を減らしたい人が、比較に入れやすい候補です。

ネット型は対面がないぶん、連絡のしやすさ/説明のわかりやすさ/スピード感が体感満足度に直結しやすいので、ここを重視するなら候補に入れておく価値があります。

東京海上ダイレクト(デジタル系の仕組みやサービスが合う人もいる)

デジタル前提の設計が合う人は、手続きのストレスが減る可能性があります。

「スマホで完結したい」「紙が苦手」みたいな人は、一度見積もりついでにUI/導線も見ておくと安心です。

SOMPOダイレクト(おとなの自動車保険)(サポート・付帯サービスも含めて比較されやすい)

付帯サービスを含めて比較されやすい候補です。

保険料だけでなく、ロードサービスや事故時サポートの範囲まで含めて「総合点」で選びたい人向きです。

40代以上でバランスを重視したい人の比較候補(大人世代)

SOMPOダイレクト(おとなの自動車保険)(生活スタイルに合うかで相性が出やすい)

生活スタイル(通勤有無・休日のみ等)や運転者条件で相性が出やすいので、40代以上の比較候補に入れやすいです。

“保険料の最安だけ”より、安心とコスパを両立したい人が見積もる価値あり。

チューリッヒ保険(プランの種類や条件次第で比較対象になりやすい)

条件次第で大人世代でも比較に残りやすい候補。

「補償の厚み」か「保険料」どっちを優先したいかで、見積もり設計が変わります。

ここだけは共通|最後は「同じ条件」で比べる

条件が揃っていない見積もり比較は、結論がズレやすいです。

年齢・等級・走行距離・運転者条件を同じに揃えて、一括見積もりで同条件比較を一度だけやってみてください。

※「安い/高い」は先入観ではなく、同条件の数字で判断するのが最短です。

年齢・等級・走行距離・運転者条件をそろえて見積もる

ネット型でやりがちな失敗が、条件がバラバラの見積もりを見比べることです。

例:A社は「本人限定」、B社は「家族限定」になってた…みたいなズレがあると、比較が崩れます。

最低限そろえるのはこの4つです。

- 年齢条件(例:35歳以上補償など)

- 等級(同じ等級で)

- 年間走行距離(または走行距離区分)

- 運転者条件(本人・夫婦・家族、年齢条件も)

迷ったら一括見積もりで“自分の相場”を先に掴む

どれが安いかは、ネットのランキングよりもあなたの条件の見積もり結果が答えです。

先に相場を掴むと、そこから「ロードサービス」「特約」「事故対応の不安」など、優先順位で選べるようになります。

そもそも「ネット型自動車保険」とは?

ネット型(ダイレクト型)は、代理店を通さずにWebや電話で直接申し込むスタイルの自動車保険です。

代理店型と比べて「人に相談しながら加入する」よりも、「自分で条件を決めて進める」色が強いのが特徴です。

事故対応・補償内容は共通点も多い(ただし差が出る部分もある)

自動車保険は、対人・対物などベースの枠組みは似ています。

ただし、実際に差が出やすいのはこのあたりです。

- ロードサービス(レッカー距離、宿泊/帰宅費用など)

- 特約の種類(弁護士費用、個人賠償、レンタカー等)

- 事故時の窓口・連絡手段、対応スピードの体感

「補償はどこも同じでしょ」と決めつけると、困るのは事故やトラブルの時です。だから比較ポイントが大事になります。

ネット型の保険料が抑えられやすい理由

ネット型が比較で有利になりやすい理由はシンプルで、販売・運用コストの構造が違うからです。

代理店型は人のサポート込みの設計になりやすく、ネット型は自己完結前提でコストを抑えやすい傾向があります(ただし、最終的な安さは条件次第です)

ネット型のメリット

代理店型と比べて保険料が抑えられることがある

「同条件で比べたら、ネット型が安く出る」ケースが一定数あります。

ただし例外もあるので、見積もりで判断してください。

複数社の保険料を比較しやすい

ネットでサクッと見積もれるので、候補を横並びにしやすいです。

逆に言うと、比較しないと“損してても気づきにくい”のが自動車保険です。

見積もり〜加入までネットで完結できる場合が多い

忙しい人ほど、このメリットはでかいです。

更新・乗り換えのタイミングに、短時間で候補を絞れます。

ネット型のデメリット

補償やオプションを自分で選ぶ必要がある

人に相談しながら決めたい人には、最初は難しく感じるかもしれません。

だからこそ、後半の「比較ポイント」を使って、**選ぶ順番(型)**を決めるのが大事です。

事故時の対応に不安を感じる人もいる

ネット型=不安、というより、**「連絡のしやすさ」「説明のわかりやすさ」「対応の早さ」**で不安が増減します。

口コミを見るときも、この3点に注目すると判断しやすくなります。

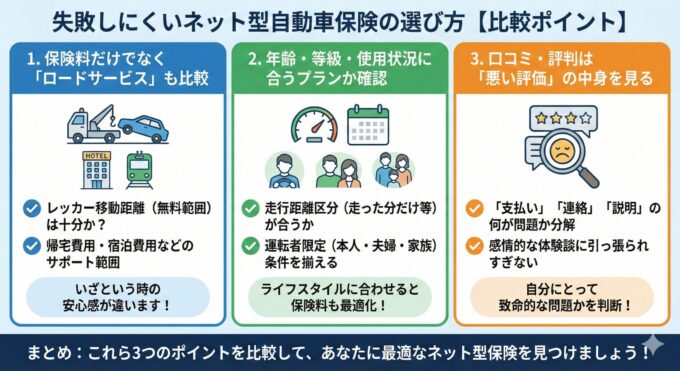

失敗しにくいネット型自動車保険の選び方【比較ポイント】

※本図はネット型自動車保険の比較ポイントを分かりやすく整理したものです。ロードサービスの内容(無料範囲・回数・対象トラブル等)や、走行距離に応じたプランの有無は保険会社・商品・条件により異なります。最終的には各社の約款・補償内容・見積条件を揃えてご確認ください。

ここからは「結局どこがいい?」を卒業して、自分で失敗しない選び方に落とし込みます。

ポイントは、保険料だけで決めないこと。事故の時に差が出る部分も、先に確認します。

保険料だけでなく「ロードサービス」も比較する

レッカー移動距離(無料範囲)は十分か

出先のトラブルで地味に効くのがレッカーです。

無料範囲が短いと、距離によっては自己負担になる可能性があります。

「自宅近くしか走らない」なら重要度は下がりますが、遠出が多い人は要チェックです。

帰宅費用・宿泊費用などのサポート範囲

レッカーだけで終わらないケースもあります。

家族で出かけている、夜間、遠方…こういう時に、帰宅費用・宿泊費用があると心理的にラクです。

「使わないのが一番」でも、いざの時の安心は保険の価値そのものです。

年齢・等級・使用状況に合うプランか確認する

走行距離区分(走った分だけ等)が合うか

走行距離が少ない人は、距離区分がうまくハマると保険料が下がることがあります。

逆に距離が多いのに低い区分で入ると、後々の手続きが面倒になることも。

まずは「普段どれくらい走るか」をざっくり把握して、同じ区分で比べましょう。

運転者限定(本人・夫婦・家族)で条件が変わる

ここ、差が出やすいです。

- 1人しか運転しない:本人限定が合理的

- 夫婦で運転する:夫婦限定

- 家族が運転する:家族限定(年齢条件も絡む)

比較するときにズレやすいので、必ず揃えてください。

口コミ・評判は「悪い評価」の中身を先に見る

「支払い」「連絡」「説明」など“何が問題だったか”を見る

口コミは、感情が強いほど極端になりがちです。

だからこそ「何が問題だったか」を分解します。

- 支払い:支払い対象外だったのか、手続きが遅かったのか

- 連絡:電話が繋がりにくいのか、折り返しが遅いのか

- 説明:専門用語だらけで不親切だったのか、誤解があったのか

“悪い”の中身を見ると、あなたにとって致命的かどうかが判断できます。

一部の強い体験談に引っ張られすぎない

事故対応は、状況(事故の規模・過失割合・相手の対応)でも印象が変わります。

口コミは参考にしつつ、最後は同条件の見積もり+必要な補償が揃うかで決めるのがブレません。

【CarItems流コラム】Hiroの視点|10年落ちの愛車に「車両保険」は本当に必要か?🚙

Hiro

Hiro結論から言うと、10年落ちの車は車両保険が割に合わないことがあります。ただし、これは“外してOK”って話ではなく、バランスで判断する話です。

古い車だと車両保険が割に合わないこともある

全損時の補償額と保険料のバランスで考える

車両保険は「万が一の時にいくら出るか」と「毎年いくら払うか」のバランスです。

10年落ちだと車の評価額が下がっていて、保険料を払っても「戻る金額が少ない」ケースがあります。

「車対車+A」など限定カバーも選択肢

フルカバーにすると保険料が上がりやすいので、限定型の車両保険でバランスを取る考え方もあります。

「絶対必要」か「完全に不要」かの二択ではなく、**“範囲を調整する”**のが現実的です。

浮いた固定費は「次の愛車貯金」や「作業環境」に回すのもアリ

タイヤやメンテに回すと安心につながることも

事故は怖い。でも、日常の安心はタイヤ・ブレーキ・バッテリーみたいなメンテでも作れます。

車両保険を薄くした分を、メンテに回すのは合理的です。

年間数万円浮けば作業効率の投資にも回せる

保険料が下がった分で、疲れにくい椅子やモニター、ドラレコ更新などに回すのもアリ。

固定費が軽くなると、生活の余裕も増えます。

【おすすめ11選】ネット型自動車保険を目的別に比較

※結論で“候補提示”、ここで“根拠と確認”=二重感を消す役割分担です。

※ここは“カタログ”として、結論に出てきた会社も含めて目的別に整理しています。

※最後は一括見積もりで同条件比較して、あなたの条件で合う会社を絞るのが近道です。

保険料を抑えたい人が比較しやすい3選

SBI損保|割引・条件の噛み合いで差が出やすい

「同条件で見積もってみる価値が高い」候補。

まずは相場把握の1社として入れて、次の候補と数字で比べましょう。

チューリッヒ保険|プラン設計と条件の相性で比較されやすい

条件がハマると比較上位に残ることがあるタイプ。

補償の組み方で結果が変わるので、条件を揃えて見積もるのが必須です。

アクサダイレクト|Web割引や手続きのしやすさを確認

Web手続きとの相性が良い人はストレスが少ない候補。

「価格×手続き」のバランスで比較しやすいです。

補償内容・サポート重視で比較しやすい3選

SOMPOダイレクト(おとなの自動車保険)|付帯サービス込みで比較

ロードサービスや付帯込みで「総合点」で判断したい人向き。

保険料が少し上でも、安心を買う価値があるかで考えられます。

東京海上ダイレクト|サービスの仕組みが合う人もいる

デジタル完結が合う人は、加入〜管理がラクになりやすい候補。

「手続きが面倒」=放置の原因なので、継続のしやすさも含めて比較しましょう。

東京海上日動(ネット加入できるプラン)|加入経路と条件を確認

大手系でもネット加入できるプランがあります。

ただし、商品や加入経路で条件が変わる場合があるため、**“ネットで加入できるプランか”**を前提に確認しながら比較するのがポイントです。

10代・20代・30代で比較しやすい3選(条件差が出やすい)

ソニー損保|見積もり条件とサポート面を確認

若年層は条件差が出やすいので、候補に入れて数字を見ておく価値があります。

サポート面も含めて、バランスで判断しやすいです。

楽天損保|ポイント等の付帯要素も含めて比較

付帯要素(ポイントなど)を“嬉しいおまけ”として見つつ、保険の本体(補償・ロードサービス)を落とさないのがコツです。

三井ダイレクト損保|サービス内容・特約の相性を確認

特約やサービス設計が自分の使い方に合うかで評価が変わります。

「何を重視するか」を決めた上で比較すると迷いにくいです。

40代以上で比較しやすい3選(等級・年齢条件で差が出ることがある)

チューリッヒ保険|大人世代向けプランの有無も確認

大人世代向けの考え方に合うか、条件を揃えて確認します。

“補償の厚み”と“保険料”のバランスが取りやすいかで判断。

ソニー損保|継続条件や割引の出方を確認

継続や管理のしやすさも含めて比較しやすい候補。

乗り換え前提でも、まずは見積もりで位置を確認しておくと判断が早いです。

自動車保険で「いらない補償」が出てくるケースもある

保険は足すほど安心に見えますが、重複や過剰があると固定費が増えます。

ここは“削るため”じゃなく、ムダをなくすための見直しです。

車両保険は免責金額や範囲で負担が変わる

車両保険は「入る/入らない」だけじゃなく、

- 免責(自己負担)をいくらにするか

- 補償範囲をどうするかで保険料と安心のバランスが変わります。年式が古いほど、フルカバーにこだわらない選択が現実的になることもあります。

特約は重複していないか見直す(家族・他保険と重なることも)

特約は、家族の保険やクレカ付帯、火災保険の個人賠償などと重なる場合があります。

代表例はこの辺です。

- 弁護士費用特約

- 個人賠償責任

- レンタカー費用(代車特約)

「全部盛り」より、必要なものをちゃんと残すほうが賢いです。

【関連リンク】

ネット型自動車保険について多い質問(Q&A)

ネット型はなぜ安くなることがある?事故対応はどう見ればいい?

代理店コストの違いと、見積もり条件の考え方

ネット型は自己完結前提でコスト構造が違うため、保険料が抑えられることがあります。

ただし、あなたの条件で安いかは別問題なので、同条件の見積もりが必須です。

事故対応は“連絡のしやすさ・説明・スピード感”で見ておく

事故対応の満足度は、補償内容だけでなく運用面が大きいです。

口コミを見るなら「電話が繋がらない」「折り返しが遅い」「説明が分かりにくい」など、具体的な論点に注目すると失敗しにくいです。

乗り換えのタイミングはいつが多い?

満期前に比較を始める人が多い(早期割引がある場合も)

乗り換えは満期ギリギリより、少し前から比較する人が多いです。

会社によっては早めの手続きが有利になる場合もあるので、余裕を持って見積もるほうが安心です。

まとめ|まずは一括見積もりで「同条件の比較」をしてみよう

最後に大事なことをもう一回だけ。

ネット型自動車保険は、ランキングの“おすすめ”よりも、あなたの条件の見積もり結果が正解です。

同じ条件でも保険料に差が出ることがある

年齢・等級・車種・走行距離・運転者条件が少し違うだけで、結果は普通に変わります。

だから「同条件で揃える」→「数字を見る」→「ロードサービス・特約で調整」

この順番が、いちばん失敗しにくいです。

3分で完了|一括見積もりの手順

車検証と免許証(情報)を用意する

入力でつまずく原因は、車検証情報(型式・初度登録など)を見ながら打てないことです。

先に手元に用意しておくとスムーズです。

一括見積もりに入力して条件をそろえる

ここが最重要です。

年齢条件・等級・走行距離・運転者条件を揃えて、比較の土台を作ります。

結果を見比べて、気になる会社を深掘りする

最初から1社に決めない。

まずは相場を掴んで、上位の候補を「ロードサービス」「特約」「事故対応の不安の少なさ」で絞る。

これが最短ルートです。

ここまで読んで「結局どこがいい?」と迷ったら、先に相場だけ確認しておくと安心です。

一括見積もりで上位の候補を出してから、ロードサービスや特約、事故対応の不安の少なさで絞るのがいちばん失敗しにくい選び方です。

コメント