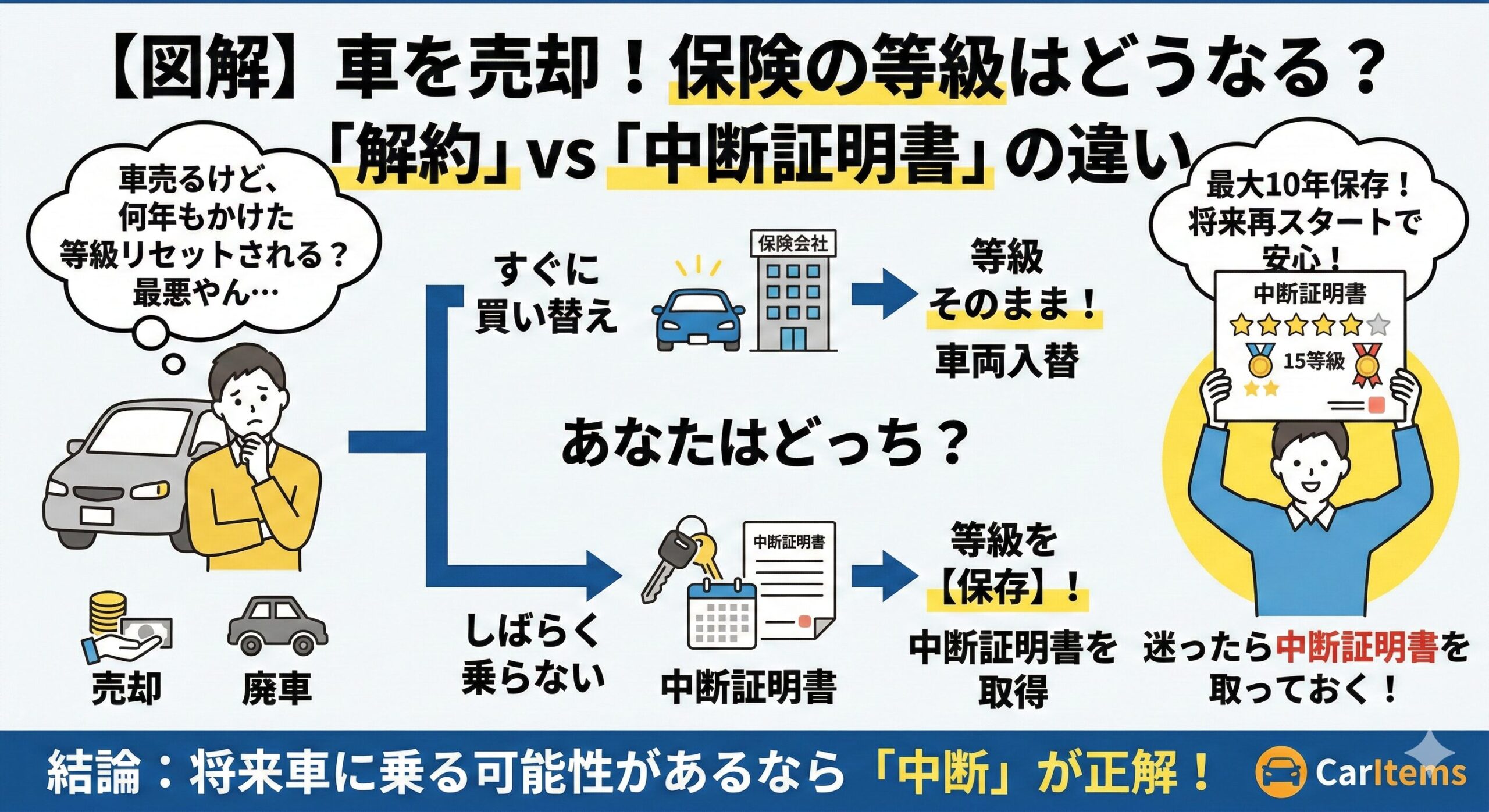

「車を売ったら、保険の等級ってどうなるんやろ…」

「解約したほうがいいん?中断証明書って何なん?」

「何年もかけて上げた等級、リセットされたら最悪やん…」

車を売るとなると、買取額や書類のことはしっかり調べる方が多い一方で、自動車保険の扱いは「あとでいいか」と後回しになりがちです。

でも、ここを放置してしまうと、何年もかけて育てた等級がリセットされてしまうことがあります。それはあまりにもったいない。

この記事では、車を売却・手放すときに等級をどう扱えばいいかを、できるだけ分かりやすく整理しました。「解約と中断、どっちを選べばいいか分からない」という方も、読み終わるころには自分の答えが見えているはずです。焦らず、1つずつ確認していきましょう。

- 車を売却したとき、等級は自動で引き継がれるのか

- 「解約」と「中断証明書」の違いと、それぞれの向き不向き

- 自分の状況(買い替え/車なし期間/家族譲渡)だとどっちが正解か

- 中断証明書の手続き方法(条件・期限・必要書類)

- 解約のタイミングと、損しにくいコツ

対象読者:車を売却予定で等級の扱いが気になっている方/解約と中断の違いが分からない方/等級をリセットせずに済む方法を知りたい方

先に結論だけ:あなたはどっち?(買い替え予定あり・なし)

「全部読む時間がない」という方は、まずこの分岐だけ確認してみてください。

| あなたの状況 | 推奨される手続き |

|---|---|

| すぐに次の車に買い替える | 車両入替(保険会社に連絡して切り替え) |

| しばらく車に乗らない(数か月〜数年) | 中断証明書を取得して等級を保存 |

| もう車に乗る予定がない | 解約(等級は消えるが手続きはシンプル) |

ざっくりこの3パターンです。ただ「中断と解約の違いがよく分からない」「期限とか条件で失敗したくない」という方は、このまま読み進めてもらえれば大丈夫です。順番に整理していきます。

【結論】自動車保険の等級は「売却後の手続き」で差が出ます

まずは分岐:買い替え予定あり/車なし期間あり

等級の扱いは、売却後に車を持つかどうかで大きく変わります。ここがいちばん大事な分かれ道です。

- すぐに買い替える場合 → 保険会社に「車両入替」を連絡すれば、等級はそのまま引き継がれる。いちばんシンプル

- しばらく車に乗らない場合 → 「中断証明書」を取っておけば、再契約のときに等級を引き継げる。”等級の保存”みたいなイメージ

- もう乗らないと決めた場合 → 解約して精算。等級は消えるけど、手続きはいちばんラク

迷ったらここだけ:等級を守るなら「中断」を検討、手放すなら「解約」

判断の軸はとてもシンプルです。

「将来、また車に乗る可能性が少しでもあるなら、中断証明書を取っておく」——これだけで、等級を失うリスクはかなり減らせます。中断証明書の取得自体は無料のケースが多いので、使わなかったとしても損にはなりません。

※中断証明書の取得条件や有効期間は保険会社によって異なるので、事前に確認しておくと安心です。

「自分はどっちだろう?」が見えてきたら、ついでに保険料の相場もチェックしておくと、このあとの判断がブレにくくなります。

自動車保険の等級は「売却しただけ」では自動で守られません

等級の基本

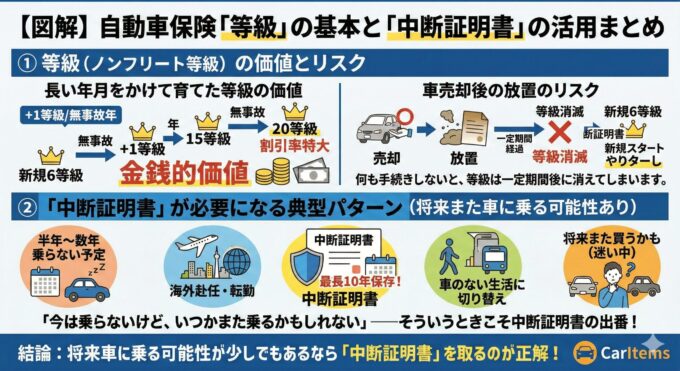

自動車保険の等級(ノンフリート等級)は、1等級〜20等級まであって、事故がなければ毎年1つずつ上がっていきます。等級が高いほど保険料の割引率が大きくなるので、長い年月をかけて育てた等級には、それだけの金銭的な価値があるんです。

ただし、等級は「保険の契約」に紐づいているもの。車を売って契約がなくなると、等級も宙に浮いてしまいます。

何も手続きしなければ、等級は一定期間後に消えてしまいます。保険会社や契約内容によって期間は異なりますが、放置すると次に保険に入るとき6等級(新規)からやり直し——ということになりかねません。せっかく育てた等級を失うのは、本当にもったいないです。

中断証明書が必要になる典型パターン

以下のような状況に心当たりがあれば、中断証明書の取得を検討してみてください。

- 車を売った後、半年〜数年は車に乗らない予定

- 海外赴任や転勤で一時的に車を手放す

- 免許はあるけど、しばらくは車のない生活に切り替える

- 将来的にまた車を買う可能性がゼロではない

「今は乗らないけど、いつかまた乗るかもしれない」——答えが出ない状態でも大丈夫。そういうときこそ、中断証明書が力を発揮してくれます。

解約と中断証明書の違いを3分で整理

解約:メリット/デメリット

| メリット | 手続きがシンプル(保険会社に連絡するだけ)。未経過分の保険料が返戻される場合もある。「もう乗らない」と決めた方はスッキリする |

| デメリット | 等級がリセットされる(次は6等級スタートの可能性)。長年育てた割引が消える。「やっぱり乗る」となったとき保険料が高くなりやすい |

「車とはもう縁を切る」と決めた方にとっては、いちばんシンプルな選択肢です。ただ、少しでも迷いがあるなら、次の「中断」も見てから判断しても遅くありません。

中断:メリット/デメリット

| メリット | 等級を一定期間(最大10年が一般的)保存できる。再契約時に中断前の等級から再スタート。取得は無料のケースが多い |

| デメリット | 申請に期限がある(保険会社ごとに異なる)。再開時に条件がある(新しい車の取得日など)。安心して放置→期限切れの事故が起こりやすい |

中断証明書は、いわば「等級の保存チケット」のようなもの。使うかどうかは後から決められるので、迷っている段階なら取っておいて損はありません。

どっちが向く?(判断基準まとめ)

| 判断基準 | 解約が向く | 中断が向く |

|---|---|---|

| 今後、車に乗る可能性 | ほぼない | 少しでもある |

| 現在の等級 | 6〜10等級(新規に近い) | 11等級以上(割引が大きい) |

| 手続きの手間 | 最小限にしたい | 多少の手間は許容できる |

| 気持ちの面 | 「きっちり終わらせたい」派 | 「念のため残しておきたい」派 |

等級が高い方(特に15等級以上)は、中断証明書を取っておくメリットが大きいと思います。逆に、新規に近い等級で「もう乗らない」と心が決まっているなら、解約してしまったほうが管理もラクです。

自動車保険全体の選び方や保険料の比較方法を整理したい方は、こちらの記事も参考にしてみてください。

「解約か中断か」の方向性が見えてきたら、あわせて保険料の相場もチェックしておくと安心です。等級の方針と保険料の目安、この2つが揃えば判断はぐっとラクになります。

※スクエアバング一括見積もり・最短3分・見積もりだけでもOK

ケース別:あなたの状況だとどれが正解?

「自分の場合はどうなんだろう」と感じている方のために、よくあるケースごとに整理しました。近い状況を探してみてください。

すぐ買い替える(車両入替・乗換)

次の車がすでに決まっている、または納車日が近い場合は、保険会社に「車両入替」を連絡するだけで等級はそのまま引き継がれます。いちばんシンプルなパターンです。

- 新しい車の情報(車検証の内容)を用意する

- 保険会社に連絡して「車両入替」を依頼する

- 保険料が変わる場合は、差額を精算する

ひとつだけ気をつけてほしいのが、納車日と売却日の間に空白期間を作らないこと。この間に無保険状態になると、万が一のとき補償を受けられません。納車が遅れそうなら、後述の「中断証明書」も視野に入れておくと安心です。

しばらく車なし(売却・廃車)

「次の車はまだ決まってないけど、いつかまた乗るかも」——こういう方は中断証明書を取っておくのが正解です。

中断証明書があれば、等級を最大10年程度保存できます(※期間は保険会社によって異なります)。次に車を手に入れたとき、保存しておいた等級で再スタートできるので、長年の割引を無駄にせずに済みます。

「本当にまた乗るか分からない」という段階でも、取っておいて損はありません。使わなかったら、それはそれでOKです。

家族へ譲る/名義が変わる

車を家族(同居の親族など)に譲る場合は、等級の引き継ぎ(譲渡)ができるケースがあります。

ただし、引き継ぎできる範囲は保険会社の規約によって異なります。同居の家族や配偶者なら対象になることが多い一方で、別居の子どもに譲る場合は対象外になるケースも。「家族だから大丈夫だろう」と思い込まず、事前に保険会社に確認するのが確実です。

盗難・全損など突発ケース

盗難や事故による全損など、自分の意思とは関係なく車を失った場合でも、中断証明書は取得できます。

突発的な出来事のあとは、気持ちも手続きもバタバタしがち。でも、申請には期限があるので、落ち着いたらなるべく早めに保険会社へ連絡してください。「とりあえず中断証明書を取っておく」で大丈夫です。

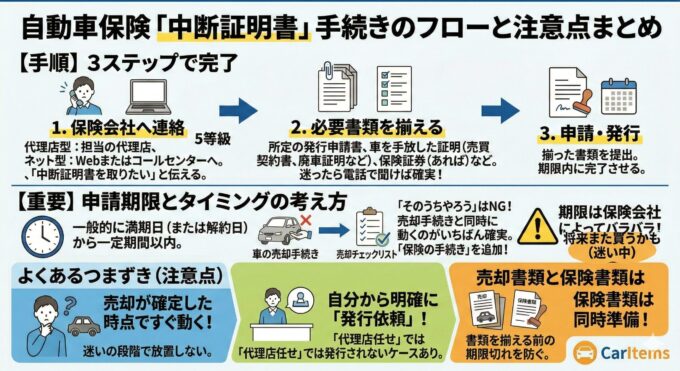

中断証明書の手続き:条件・期限・必要書類

「中断にしよう」と決めた方のために、手続きの流れをまとめました。難しいことはないので、順番に進めていけば大丈夫です。

いつまでに申請?(期限の考え方)

中断証明書の申請には期限があります。一般的には保険の満期日(または解約日)から一定期間以内とされていますが、具体的な日数は保険会社によってバラバラです。

「そのうちやろう」が、いちばん危ないパターンです。車の売却手続きと同時に動くのがいちばん確実。売却のチェックリストに「保険の手続き」を入れておけば、忘れようがありません。

何が要る?(書類例)

保険会社によって異なりますが、一般的に求められる書類の例はこのあたりです。

- 中断証明書の発行申請書(保険会社の所定書式)

- 車を手放したことが分かる書類(売買契約書、登録事項等証明書、廃車証明書など)

- 保険証券(手元にあれば)

「何が必要か分からない…」という方は、保険会社に電話して「中断証明書を取りたいんですが、何を準備すればいいですか?」と聞けば全部教えてもらえます。最初の一歩はそれだけでOKです。

どこで手続き?

| 保険の種類 | 手続き先 |

|---|---|

| 代理店型 | 担当の代理店に連絡 |

| ネット型(ダイレクト型) | 保険会社のWebサイトまたはコールセンター |

どちらの場合も、「中断証明書を取りたい」と伝えれば、あとは案内してもらえます。構えなくて大丈夫です。

ネット型の自動車保険の特徴や選び方を整理したい方は、こちらの記事も参考にしてみてください。

よくあるつまずき

- 「まだ売るか迷ってる」段階で放置 → 売却が確定した時点ですぐ動く。迷いの段階でも「取れるか確認しておく」だけでも意味がある

- 「代理店に任せてるから大丈夫」と思い込む → 中断証明書の発行は”お願いしないと出てこない”ケースが多い。念のため明確に依頼する

- 書類を揃える前に期限が来る → 売却の書類と保険の書類は、同時に準備するのがコツ

解約の手続き:いつ・どうやって・損しにくいコツ

解約のタイミング

解約自体はいつでもできますが、タイミングによって返戻金の額が変わることがあります。

保険期間の途中で解約すると、多くの場合「短期率」という計算方法が使われます。月割りよりも返戻額が少なくなる傾向があるため、満期日が近いなら、満期まで待ってから契約を終了するほうが損しにくいこともあります。

返戻金が出る/出ない目安(条件で異なる)

| 条件 | 返戻金の傾向 |

|---|---|

| 年払い・一括払いで途中解約 | 短期率に基づいて一部返金される |

| 月払いで途中解約 | 返戻金がない、または少額になりやすい |

| 満期日に解約(更新しない) | 保険料は払い切っているため返戻金なし |

返戻金の計算方法は保険会社ごとに異なるので、解約前に「いくら戻ってくるか」を保険会社に聞いておくと安心です。

解約後にやること

- 保険証券は保管しておく(将来なにかの確認で必要になることがある)

- 迷いが少しでも残っているなら、解約ではなく中断を再検討する(解約してからの変更は基本的にできない)

- 車を売却済みなら、自賠責保険の返戻手続きも忘れずに

解約してからの「やっぱり中断にしたい」は、基本的にできません。等級に少しでも未練があるなら、まず中断証明書を取っておいて、「使わなかったら使わなかった」でいいと思います。

車の売却時に必要な書類の全体像を確認したい方は、こちらの記事でチェックリスト形式でまとめています。

→ 車を売るときに必要な書類一覧(普通車・軽・状況別チェックリスト)

失敗しやすい注意点(ここで等級が吹き飛びがち)

ここまで読んでくれた方は大丈夫だと思いますが、念のため「よくある失敗」を3つだけ確認しておきましょう。どれも「知っていれば防げる」ものばかりです。

中断の申請を忘れる

いちばん多い失敗がこれ。車の売却手続きに気を取られて、保険のことがすっぽり抜け落ちるパターンです。

「売却が落ち着いたらやろう」と思っていたら、気づいたときには期限切れ——という声は本当に多いです。

対策はシンプル。車の売却チェックリストに「保険の手続き(中断 or 解約)」を入れておくだけ。書類の準備と同じ列に並べておけば、忘れようがありません。

車なし期間の想定がズレる

「すぐ買い替えるから車両入替でOK」と思っていたのに、納車が遅れて車なし期間が発生するケース。この空白期間中に保険が切れると、等級の引き継ぎがうまくいかないことがあります。

対策:納車日が確定するまでは「念のため中断証明書を取っておく」。納車が決まった時点で再契約に切り替えればOKです。保険を使うかは後で決められるので、まず”保険”だけは押さえておきましょう。

比較だけして放置(手続き空白・重複)

保険料の比較サイトで見積もりは取ったのに、切り替え手続きを完了しないまま放置してしまうパターン。旧契約が自動更新される場合もあれば、更新されずに無保険状態になる場合もあります。

対策:見積もりを取ったら、「いつまでに手続きするか」をその場で決めてカレンダーに入れる。「見積もりだけ」で終わらせないのが大事です。

【CarItems流コラム】Hiroの視点|売る判断は早いのに、保険だけ後回しになりがちやねん

未来の自分を決める(また車乗る?)

Hiro

Hiro車売る時ってな、買取額とか書類とかめっちゃ調べるやろ?でも保険のことは「あとでええか」ってなりがちやねん。気持ちは分かる。正直、僕もそうやった。

でもな、等級って地味に大事やで。一般的に6等級スタートなら、20等級まで上げるには長い年数がかかります。だからこそ、売却のタイミングで等級を失うのはもったいないんよな。数字にすると結構エグい。

「また車に乗るかどうか」——これは未来の自分の話やから、今すぐ答えが出えへんのは当たり前や。でもな、迷ってるなら中断証明書を取っておけばいい。使わんかったとしても損はないし、使うことになったら「あのとき取っといてよかった」ってなる。

考えすぎて動けんくなるくらいなら、「とりあえず中断」でええねん。

書類と一緒に保険もチェックリスト化

Hiro車の売却って、書類が多すぎて頭パンパンになるやん。車検証、印鑑証明、納税証明書…ってやっているうちに、保険のことがスポッと抜ける。

僕のおすすめは、売却チェックリストに「保険の手続き」を最初から入れておくこと。

「車検証 → 印鑑証明 → 納税証明書 → 保険(中断 or 解約)」

こうやって書類と同列に置いとけば、忘れようがない。段取りが全部や。車売るのも保険も、やることは「決めて、動く」だけ。そう思ったら、ちょっと気が軽くならん?

自動車保険の基本を一通り整理したい方は、こちらの記事もあわせてどうぞ。

FAQ(よくある質問)

【まとめ】等級を守るなら「売却後の手続き」を先に決めておく

① 等級は「売却しただけ」では守られない。

車を手放した後、何も手続きしなければ等級は一定期間後に消えてしまいます。売却前に「解約か中断か」を決めておくことが大切です。

② 迷ったら「中断証明書」を取っておく。

将来また車に乗る可能性が少しでもあるなら、中断証明書で等級を保存しておくのが安全。取得は無料のケースが多く、使わなかったとしても損にはなりません。

③ 保険の手続きは、売却チェックリストに入れておく。

車の売却手続きに気を取られて保険が後回しになるのが、いちばんよくある失敗パターン。書類と同時に進めてしまえば安心です。

- 自分の等級を確認する(保険証券 or マイページ)

- 「解約」か「中断」か、方針を決める

- 保険会社(or 代理店)に連絡する

- 必要書類を準備する

売却全体の流れや手続きの段取りはこちらの記事で整理しています。

車両保険の要否を見直したい方はこちらもどうぞ。

等級の方針が決まったら、次は保険料の相場もチェックしておくと安心です。同じ等級・同じ条件でも保険会社によって保険料はかなり変わります。比較するだけなら無料なので、判断材料のひとつとして押さえておいてください。

※スクエアバング一括見積もり・最短3分・見積もりだけでもOK

コメント