※本記事は2026年1月に内容を確認し、必要に応じて随時更新しています。

みなさんこんにちばんは♪

自動車保険って、CM見たら「え、安いやん」って思うのに、いざ更新の時期きたら面倒でそのまま…って、あるあるやんな😂

僕も昔それやってて、あとから「もったいな…」ってなったタイプです。

せやから今回は、自動車保険の一括見積もり(まとめて比較)を「失敗しにくい順番」で整理しました。

安くなるかどうかは条件次第。でも、損してるかもしれん状態から抜け出すにはめっちゃ効くで。

このページの注意点(先に確認)

- 保険料や補償の有利・不利は、年齢・等級・車種・使用状況などの条件によって大きく変わります。

- この記事は「どこが一番安い」と断定するものではなく、一括見積もりの使い方(比較の型)を解説します。

- 見積もり後に契約するかどうかは自由です。最終判断は、見積もり結果と補償内容でご確認ください。

【結論】一括見積もりは「同じ条件で並べる」だけで失敗しにくい

自動車保険は、ネットのランキングや「〇〇が安いらしい」で選ぶよりも、あなたの条件で出た見積もり結果がいちばん正確です。

同じ人でも、年齢・等級・運転者条件・走行距離・車両保険の有無が少し違うだけで、保険料は普通に変わります。

なので結論はシンプルで、まず一括見積もりで“同じ条件”の保険料を並べて、自分の相場を掴む。これだけで失敗率がグッと下がります。

ここで覚えてほしいのは、次の「型」です。

- 条件を揃える(年齢条件/等級/走行距離/運転者条件/車両保険・免責まで)

- いったん数字だけ見る(最初は上位2〜3社に絞ってOK)

- その後に補償とサービスで微調整する(ロードサービス、特約、事故対応の安心感)

この順番にすると、「安いけど必要な補償が抜けてた…」とか「条件ズレてただけで比較になってなかった…」が起きにくくなります。

あと、誤解されがちですが、一括見積もり=必ず乗り換えじゃないです。

相場を見て「今の保険で十分やな」って判断できたら、それも立派な正解。

“更新の惰性”から抜けるために、一回だけ相場確認する。それが一番コスパええやり方ですね。

「結局どこがええん?」って迷うのは、条件が揃ってへん比較をしてるときがほとんどです。

先に一括見積もりで“同じ条件の相場”だけ出して、上位2〜3社を見れば十分。

まずは今の保険、損してへんかだけ確認してみてください。

一括見積もりの前に用意するもの

最低限これだけ(車検証・免許証・保険証券)

一括見積もりは、基本的に質問に答えるだけで進みます。スムーズに進めるため、次の3つがあると安心です。

- 車検証(型式・初度登録などの確認用)

- 運転免許証(運転者の情報)

- 現在の保険証券(分かればでOK/等級や補償の確認用)

入力で詰まりやすい情報(型式・初度登録など)

つまずきやすいのは、車検証の情報です。手元に車検証を置いた状態で進めると、入力ミスが減ります。

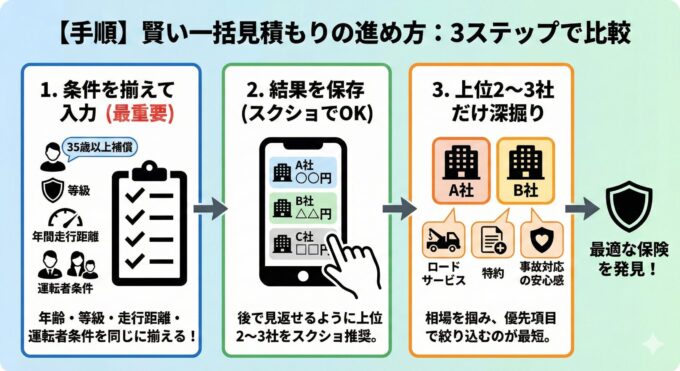

3分でできる|一括見積もりの手順

手順1:条件を揃えて入力する(最重要)

比較がズレる最大の原因は「条件が揃っていないこと」です。最低限、次の4つは同じ条件で揃えてください。

- 年齢条件(例:35歳以上補償など)

- 等級(同じ等級)

- 年間走行距離(または走行距離区分)

- 運転者条件(本人・夫婦・家族/年齢条件も)

手順2:結果を保存する(スクショでOK)

見積もり結果は、後で見返せるように上位2〜3社をスクショしておくのがおすすめです。

手順3:上位2〜3社だけ深掘りする

最初から1社に決める必要はありません。まずは相場を掴み、上位候補を「ロードサービス」「特約」「事故対応の不安の少なさ」で絞るのが最短です。

入力でつまずきやすいポイント(比較がズレる原因)

年齢条件/等級/走行距離/運転者条件のズレ

運転者限定(本人限定・夫婦限定・家族限定)や年齢条件がズレると、比較になりません。比較前に「誰が」「どれくらい」「どんな使い方で」運転するかを先に決めておくと、迷いにくくなります。

車両保険の有無・免責(自己負担)のズレ

車両保険を付ける/付けない、免責(自己負担)をどう設定するかで保険料が大きく変わります。比較するなら、まずは同じ設定に揃えてから見積もり結果を比べてください。

特約の盛りすぎで比較が崩れる

最初から特約を全部盛りにすると、各社で内容がズレて比較が難しくなります。まずは標準条件で相場を掴み、最後に必要な特約だけ追加する方が判断しやすいです。

見積もり結果の見方(保険料だけで決めない)

ロードサービス(レッカー距離・帰宅/宿泊など)

ロードサービスはどこも付帯しているように見えますが、内容に差が出やすい部分です。特に次の点は確認しておくと安心です。

- レッカー移動の無料距離

- 帰宅費用/宿泊費用などのサポート範囲

- バッテリー上がりなどトラブル対応の範囲

特約(弁護士費用・他車運転・代車など)

特約は「必要な人には強く刺さる」一方で、家族の保険やクレカ付帯などと重複していることもあります。気になる方は、次の特約を中心に比較すると整理しやすいです。

- 弁護士費用特約

- 他車運転特約

- レンタカー(代車)特約

事故対応の見方(連絡・説明・スピード感)

事故対応の満足度は、補償内容だけでなく「連絡のしやすさ」「説明の分かりやすさ」「対応のスピード感」で印象が変わります。口コミを見る場合も、単に「良い/悪い」ではなく、何が問題だったか(支払い・連絡・説明)で判断するとズレにくいです。

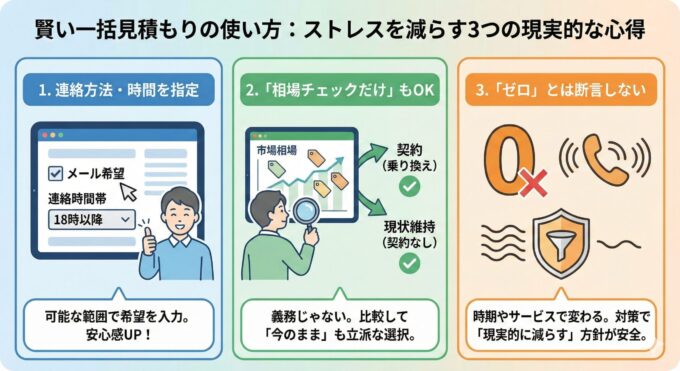

電話や連絡が不安な人へ(現実的な対策)

「メール希望」など指定できる所は指定する

サービスによっては連絡方法や時間帯を指定できる場合があります。指定欄がある場合は、可能な範囲で希望を入れておくと安心です。

「相場チェックだけ」でもOK(契約は必須じゃない)

一括見積もりは「必ず乗り換えるため」ではなく、まずは相場を知るために使って問題ありません。見積もり結果を見て「今のままでいい」と判断するのも、立派な最適解です。

ゼロとは断言しない(サービスや時期で変わる)

連絡の来方はサービスや時期、入力内容で変わることがあります。そのため「電話が完全にゼロ」となるかは不明なので、上の対策で現実的に負担を減らす方針が安全です。

よくある失敗5つ(ここ避けたら勝ち)

一括見積もりって便利なんやけど、やり方を間違えると「結局よく分からん」になりがちです。

下の5つは、実際にめっちゃ多い落とし穴なので、先に潰しとくのが安全です。

失敗1:見積もり条件がバラバラのまま比べてしまう

同じ人が比べてるつもりでも、実は、

A社=本人限定、B社=家族限定…みたいに条件がズレてるケース、めちゃあります。

これやると、安い高い以前に「別物」を比較してる状態になるので、結論がズレます。

対策:まず揃えるべきはこの4つ

年齢条件/等級/走行距離(区分)/運転者条件(本人・夫婦・家族)

失敗2:車両保険の有無・免責(自己負担)が揃っていない

車両保険を付けるかどうか、さらに免責(自己負担)をいくらにするかで、保険料が大きく変わります。

ここがズレたまま比較すると、「やっぱ〇〇が安い!」って思っても、実は車両保険の条件が違うだけ…ってことが起こります。

対策:比較の最初は“同じ設定”に固定する

迷うなら「付ける場合」と「付けない場合」の2パターンで見積もって、差額を見てから判断すると納得感が出ます。

失敗3:特約を最初から全部盛りにして、比較が崩れる

特約って便利やけど、会社ごとに名称や中身が微妙に違うことがあります。

最初から盛りすぎると、何が原因で差が出たのか分からんくなって、比較がしんどくなるんよね。

対策:最初は標準で相場を出す → あとで必要な特約だけ足す

特約は「最後に微調整」って覚えたら、迷子になりにくいです。

失敗4:口コミを「良い/悪い」の感想で判断してしまう

口コミはどうしても、強い体験(怒り・不満・感動)が目立ちます。

だから“評価の点数”だけで判断すると、あなたにとって本当に重要なポイントを外しやすいです。

対策:悪い口コミは「何が問題だったか」で分解して読む

支払い(対象外だった?遅かった?)/連絡(繋がらない?折り返し遅い?)/説明(分かりにくい?)

ここを分けて見ると、「自分にとって致命的かどうか」が判断しやすくなります。

失敗5:1社だけ見て即決、または見積もりして放置

一括見積もりの強みは「比較して初めて意味が出る」ことです。

1社だけ見て決めたら、結局“相場を知らないまま”と変わらないことが多いです。

逆に、見積もりしても結果を見ず放置すると、せっかくの時間が無駄になります。

対策:上位2〜3社だけでOK。スクショして、あとで落ち着いて比較する

全部を完璧に比較しようとせず、「上位2〜3社 → ロードサービスと特約 → 最後に決定」この順番が一番ラクです。

【CarItems流コラム】Hiroの視点|電話が怖い人の“割り切り方”

Hiro

Hiro一括見積もり、正直「電話鳴ったらどうしよ…」ってビビるやんな。

これ、ビビって当然やで😂 知らん番号から連続で来たら、そら身構えるって。

けど、ここで大事なんは「電話をゼロにする」ことより、自分の条件の相場を一回出して、損してへんか確認することやと思うねん。

相場さえ分かったら、あとは上位2〜3社だけ見たらええ。全部相手する必要ない。

「相場だけ出す」→「上位だけ確認」→「合わんかったらやめる」。これで十分。完璧にやろうとせんでええで。

関連リンク

よくある質問(FAQ)

まとめ|まずは「相場」を知ってから、必要な補償に寄せる

自動車保険は、毎年の更新が面倒になりやすい分、損していても気づきにくい分野です。

僕自身も「面倒だからそのまま更新」で済ませていた時期があり、今振り返ると、もう少し早く相場を見ておけばよかったと思っています。

一括見積もりは「必ず乗り換えるため」ではなく、まずは同じ条件で比較して自分の相場を知るために使うのが、最も失敗しにくい方法です。

相場が分かったうえで、ロードサービスや特約、事故対応の安心感など、あなたの優先順位に合わせて絞り込めば判断がブレにくくなります。

コメント