「ローンがまだ残ってるけど、車って売れるの?」

「買取店で”所有権が…”と言われて、何のことか分からなかった」

急な出費や家計の見直し、乗り換えのタイミング——。ローンが残っていても「今のうちに手放したい」と思う場面は珍しくありません。

結論から言うと、ローン中でも車を売ることは可能です。ただし「所有権」「残債」「書類」の3つを事前に整理しておかないと、窓口で断られたり、手続きが止まってしまうことがあります。

この記事では、断られる原因を1つずつ潰しながら、「じゃあどうすれば売れるのか」までを順番に整理しました。焦らず、1つずつ確認していきましょう。

- ローン中の車が「売れない」と言われる主な原因4つ

- 5分でできる「売却できるか」判断チェックリスト

- 原因別の対処法(所有権解除・残債精算・書類・残クレ)

- 失敗しにくい売却手順と必要書類

- 減額・キャンセル・即決のトラブル回避策

対象読者:ローン中の車を売りたいが手続きが分からない方/買取店で断られた経験がある方/残クレ中の売却を検討している方

【結論】ローン中でも売却できる可能性があります|まず確認する3点

「ローン中=売れない」と思い込んでいる方が多いのですが、正確には「条件を整えれば売れる」というのが実態です。

ポイントは3つだけ。この3つを先に確認しておけば、「自分のケースでは何が必要か」が見えてきます。

- 所有者は誰か?(車検証の「所有者」欄を確認)

- 残債はいくらか?(ディーラー or 信販会社に問い合わせ)

- 査定額はいくらか?(複数社で見積もりを取る)

この3つが揃えば「追い金が必要か」「手元にお金が残るか」が判断できます。不安な気持ちは分かりますが、まずは数字を出すところから始めると、驚くほど見通しが立ちやすくなります。

残債の金額だけ分かっていても、今の車がいくらで売れるかが分からないと比較できません。複数社の査定額を先に確認しておくと、「残債との差」がハッキリ見えて判断しやすくなります。

ローン中の車が「売れない」と言われる主な原因

買取店で「ローン中だと難しいです」と言われた方もいるかもしれません。でもそれは「売れない」のではなく、「今のままでは手続きが進められない」という意味であるケースがほとんどです。

原因は大きく4つ。どれに当てはまるかで、やるべきことが変わります。

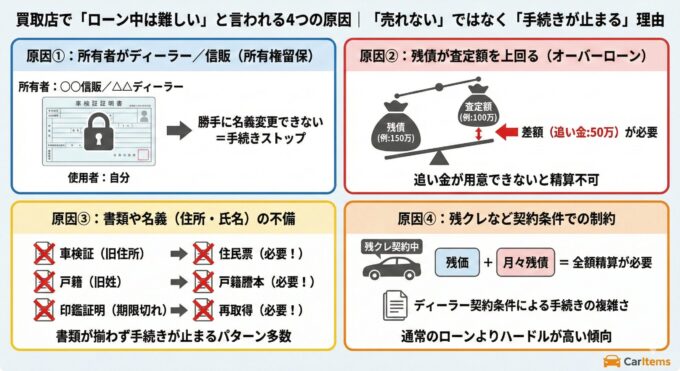

原因① 車検証の「所有者」がディーラー/信販になっている(所有権留保)

ローンで車を買った場合、ローンを完済するまで車の所有権がディーラーや信販会社に残っているのが一般的です。これを「所有権留保」と呼びます。

所有権が自分にない状態では、勝手に名義変更(移転登録)ができません。つまり「売る手続きが進められない」のです。

車検証の「使用者」が自分の名前でも、「所有者」が別名義になっていれば所有権解除が必要です。まず車検証を開いて、所有者欄を確認してください。

原因② ローン残債が査定額を上回っている

いわゆる「オーバーローン」の状態です。例えば残債が150万円あるのに査定額が100万円だった場合、差額の50万円を自分で支払わないと精算できません。

この追い金が用意できない場合、売却を見送るか、別のローンに組み替えるなどの対応が必要になります。

原因③ 書類や名義(住所・氏名)の不備がある

所有権や残債の問題をクリアしていても、書類が揃っていなければ手続きが止まります。

- 車検証の住所が現住所と違う → 住民票や戸籍の附票が追加で必要

- 結婚等で姓が変わっている → 戸籍謄本が追加で必要

- 印鑑証明の期限が切れている → 再取得が必要(発行から3か月以内)

「書類が足りない」と言われて出直すパターンが多いので、必要な書類は先に確定させてから役所に行くのがコツです。

原因④ 残クレなど契約条件で制約がある場合がある

残価設定型クレジット(残クレ)で購入した車は、通常のローンと比べて途中売却のハードルがやや高い傾向があります。残価を含めた残債全額の精算が必要になること、ディーラーとの契約内容によって手続きが変わること——このあたりが「普通のローンとは違う」ポイントです。

残クレ中の売却については、手順や精算パターンをまとめた別記事を用意しています。アルファードの例で解説していますが、仕組みはどの車種でも同じです。

→ 残クレ中のアルファードを途中で売る方法|残債・所有権・流れを解説

5分でできる|売却できるか判断するチェックリスト

原因が分かったところで、「自分のケースではどうなのか」を確認していきましょう。やることは3つだけです。

チェック① 車検証で「所有者/使用者」を確認する

| 確認する欄 | 記載内容 | 意味 |

|---|---|---|

| 所有者 | 自分の名前 | 所有権解除は不要。通常の手続きで売却できる |

| 所有者 | ディーラー or 信販会社 | 所有権解除が必要。残債精算→名義変更の手順が加わる |

| 使用者 | 自分の名前 | 使用権はあるが、売却には所有者の同意・手続きが必要 |

車検証はグローブボックスに入っていることが多いです。電子車検証の場合は、ICタグの情報またはアプリで確認できます。

チェック② 残債額を確認する(完済予定表・残高証明の取り方)

次に、「今一括で精算するといくらか」を確認します。

- 信販会社のローンの場合:契約時にもらった「返済予定表」に残高の目安が載っています。正確な金額は信販会社に電話で確認

- ディーラーローンの場合:購入したディーラーに問い合わせ

- 銀行マイカーローンの場合:銀行のマイページまたは窓口で確認

電話する際は「ローン中の車を売却する場合の一括精算額を確認したい」と伝えると、スムーズに案内してもらいやすい傾向があります。

チェック③ 追加で必要になりやすい書類を把握する

残債と所有者が確認できたら、あわせて以下も確認しておくとスムーズです。

- 車検証の住所と現住所は一致しているか?

- 姓(氏名)の変更はあるか?

- 印鑑証明書はすでに持っているか?(発行から3か月以内か?)

ここまで確認できれば、「何が足りていて、何が足りないか」がほぼ見えます。あとは足りないものを1つずつ揃えていけば大丈夫です。

原因別の対処法|断られにくくするための考え方

原因が分かったら、次は対処法です。自分に当てはまるケースだけ読めばOKです。

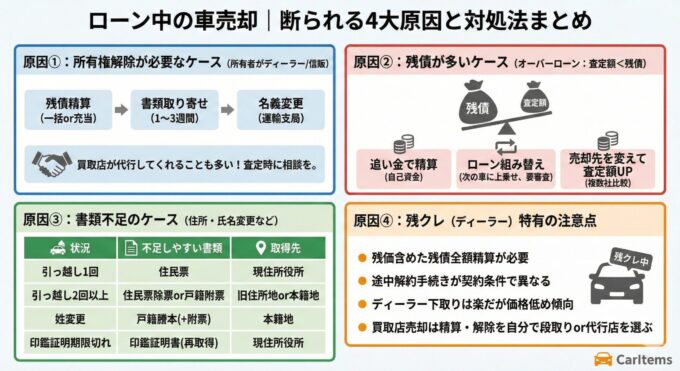

所有権解除が必要なケース:流れと注意点

所有者がディーラーや信販会社の場合、売却前に「所有権解除」が必要です。流れは以下の通りです。

- 残債を精算する(一括 or 売却額からの充当)

- 信販会社 or ディーラーから所有権解除の書類を取り寄せる

- 運輸支局で名義変更を行う(買取店が代行してくれることも多い)

所有権解除の書類が届くまでに1〜3週間かかることがあります。売却を決めてから慌てないよう、早めに動き始めるのがコツです。

買取店によっては、残債の精算から所有権解除まで一括で代行してくれるところもあります。査定の段階で「ローン中で所有権解除が必要ですが対応できますか」と聞いてみてください。

残債が多いケース:追い金/立替/売却先の選び方

査定額が残債を下回る「オーバーローン」の場合、差額をどうするかが問題になります。

| 対処法 | 内容 | 注意点 |

|---|---|---|

| 追い金で精算 | 差額を自己資金で支払う | 手元資金に余裕があるか確認 |

| ローン組み替え | 次の車のローンに残債を上乗せ | 審査あり・月々の支払いが増える |

| 売却先を変えて査定額を上げる | 複数社比較でより高い金額を引き出す | 差額が逆転する可能性もある |

「残債が多いから無理」と諦める前に、まずは複数社の査定額を確認してみてください。1社だけの査定で判断すると、実は他社なら残債を上回っていた…というケースもあります。

書類不足のケース:不足しやすい書類と集め方

書類関連で手続きが止まりやすいのは以下のパターンです。

| 状況 | 不足しやすい書類 | 取得先 |

|---|---|---|

| 引っ越し1回 | 住民票 | 現住所の市区町村 |

| 引っ越し2回以上 | 住民票の除票 or 戸籍の附票 | 旧住所地 or 本籍地 |

| 姓の変更あり | 戸籍謄本(+戸籍の附票) | 本籍地 |

| 印鑑証明の期限切れ | 印鑑証明書(再取得) | 現住所の市区町村 |

住所変更や姓変更があって「何を取ればいいか分からない」という方は、ケース別に整理した記事があります。役所に行く前に確認しておくと、一度の訪問で済みやすくなります。

→ 車売却で車検証の住所が違うと売れない?断られる原因と必要書類

残クレ(ディーラー)特有の注意点:精算と乗り換えの整理

残クレの場合、通常のローンと異なるポイントがいくつかあります。

- 残価を含めた残債全額の精算が必要

- ディーラーの契約条件によって、途中解約の手続きが異なる

- 下取りで乗り換える場合はディーラー側がまとめて処理してくれるが、価格は低めに出やすい

残クレ中の車をディーラー以外(買取店など)に売る場合は、精算や所有権解除を自分で段取りする必要が出てくるケースもあります。対応してくれる買取店を選ぶのがポイントです。

ローン中の車を売却する手順(失敗しにくい順番)

ここからは、実際に売却を進めるための手順を整理します。

① 先に相場の目安を把握する(査定前にやること)

いきなり買取店に持ち込むのではなく、まず複数社から査定額を取って「相場の幅」を掴むのが先です。1社だけだと「その金額が高いのか安いのか」が分かりません。2〜3社の金額を比較するだけで、相場感がつかめます。

② 売却先を決める(ディーラー/買取店/一括査定の違い)

| 売却先 | 手間 | 価格期待値 | ローン対応 |

|---|---|---|---|

| ディーラー(下取り) | ◎ 最少 | △ 低め | ◎ 一括で対応してくれることが多い |

| 買取店(持ち込み) | ○ 普通 | ○ 中〜高 | ○ 対応可の店が多い |

| 一括査定 | △ やや多い | ◎ 高め | ○ 残債対応可の店も含まれる |

「手間を最小にしたい」ならディーラー下取り。「少しでも高く売って残債を減らしたい」なら一括査定で複数社を比較するのが有利です。

③ 査定〜精算〜所有権解除までの流れ

一括査定を利用して、複数社の金額を比較します。この段階で「ローン中」「所有権留保あり」と伝えておくと、対応可否を事前に確認できます。

査定額と残債を比較して、売却先を決めます。契約前に「不明点を全部聞く」のが鉄則です。精算の段取り、所有権解除の代行可否、入金タイミングを必ず確認してください。

買取店が残債精算を代行してくれる場合は、査定額から残債を差し引いて処理してくれます。自分で精算する場合は、信販会社に振り込む形が一般的です。

精算が確認されたら、ディーラー or 信販会社から所有権解除の書類が発行されます。この書類をもとに名義変更を行います(買取店が代行することも多い)。

車を引き渡したら、入金と名義変更の完了を確認して売却完了です。任意保険の解約・中断手続きも忘れずに。

「思ったより手順が多い…」と感じるかもしれませんが、買取店が代行してくれる工程も多いので、実際に自分でやることは意外と限られています。

\ 無料で査定してみる /

※申し込み3分・残債対応の有無も査定時に確認できます

④ 入金タイミングと名義変更完了の確認ポイント

「引き渡し=完了」ではありません。以下の3つを全部確認して、はじめて売却完了です。

– 入金が口座に反映されたか

– 名義変更の完了通知が届いたか

– 残債の精算が信販会社側で完了しているか

特に残債の精算反映は時間がかかることがあるため、1〜2週間後にもう一度確認しておくと安心です。

必要書類まとめ(普通車/軽で変わる点)

基本の書類セット

| 書類 | 普通車 | 軽自動車 |

|---|---|---|

| 車検証 | ○ 必要 | ○ 必要 |

| 自賠責保険証明書 | ○ 必要 | ○ 必要 |

| 納税証明書 | ○ 自動車税 | ○ 軽自動車税 |

| 印鑑証明書(3か月以内) | ○ 必要 | × 基本不要(状況により住民票等が必要) |

| 実印 | ○ 必要 | × 認印でOK |

| リサイクル券 | ○ 必要 | ○ 必要 |

ローン中で追加になりやすい書類

- 所有権解除関連の書類:ディーラー or 信販会社から取り寄せ(委任状・譲渡証明書など)

- 住民票 or 戸籍の附票:車検証の住所と現住所が異なる場合

- 戸籍謄本:姓(氏名)が変わっている場合

書類の全体像を一覧で確認したい方は、普通車・軽自動車・状況別にまとめた記事を用意しています。ローン中の方も、まずはこちらでベースの書類を確認しておくと安心です。

→ 車を売るときに必要な書類一覧(普通車・軽・状況別チェックリスト)

よくある失敗とトラブル回避(減額・キャンセル・即決)

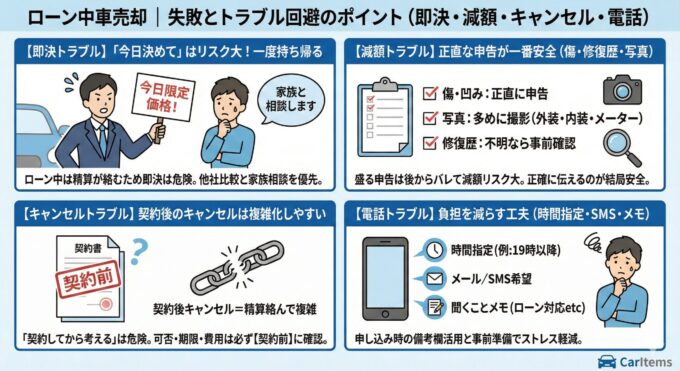

「今日決めて」と言われたときの対応

査定後に「今日決めてもらえれば、この金額で」と言われることがあります。

ローン中の車は精算手続きが絡むため、即決は特にリスクが高いです。「家族と相談したい」「他社の金額も確認したい」と伝えて、一度持ち帰ってください。それで態度が変わるような買取店は、最初から候補に入れないほうが安心です。

減額トラブルを防ぐコツ

契約後に「実車を見たら傷があったので減額します」と言われるトラブルは、申告の段階で防げることが多いです。

- 傷・凹み・修復歴は正直に申告する(盛っても実車で分かる)

- 写真は多めに撮っておく(外装の前後左右+傷のアップ+内装+メーター)

- 修復歴の有無が曖昧なら、事前にディーラーで確認しておく

「正直に出したら安くなるんちゃう?」と心配する方もいますが、盛って申告するほうが後から減額されるリスクはかえって大きくなります。正確に伝えるのが、結局いちばん安全です。

減額トラブルの対策をもう少し詳しく知りたい方は、準備と交渉のポイントをまとめたこちらの記事をどうぞ。

キャンセルできる?できない?の考え方

ローン中の車は精算が絡むぶん、契約後のキャンセルが通常より複雑になりやすい傾向があります。

キャンセルの可否・期限・費用はサービスごとに異なるため、契約前に必ず確認してください。「契約してからでも大丈夫でしょ」が、いちばん危ない考え方です。

キャンセルのルールや違約金について事前に把握しておきたい方は、こちらの記事で整理しています。

→ 車の買取はキャンセルできる?期限・違約金・トラブル回避の手順

電話がしんどい人向けの対策(連絡時間・SMS優先など)

一括査定を利用すると複数社から電話が来ます。仕事中や忙しい時間帯に鳴ると、それだけでストレスですよね。以下の工夫で負担を減らせます。

- 申し込み時に「連絡は平日19時以降希望」など時間帯を指定する

- 備考欄に「メールまたはSMS希望」と記載する

- 電話に出る前に「聞くこと」をメモしておく(査定額・ローン対応可否・精算代行の有無)

電話対応のコツや断り方のテンプレは、こちらの記事でまとめています。申し込み前に目を通しておくと、心の準備ができます。

【CarItems流コラム】Hiroの視点|ローン中こそ”焦り売り”が損を呼ぶ

焦りやすいポイント(残債・期限・ディーラー圧)

Hiro

Hiroローン中の売却って、なんか気持ちが焦るねん。

「残債これだけあるんや…」「月々の支払いキツいし、早く手放したい…」「ディーラーに”今なら”って言われてるし…」

この焦りが、いちばん判断を狂わせるんよな。

特にディーラーで「下取りなら手続きも全部やりますよ」って言われると、「もうそれでいいか」ってなりがち。でもな、その下取り額がほんまに妥当かどうか、比較してへんのに判断するのは危ないねん。

焦りを減らす段取り(確認→比較→決定)

Hiro僕が思う「損しにくい段取り」はシンプルやで。

- 確認する:所有者と残債を数字で把握する

- 比較する:ディーラーの下取り額と、一括査定の最高額を比べる

- 決定する:差額と手間を見て、納得してから決める

たったこれだけやのに、焦ってる時ってSTEP1すら飛ばしてSTEP3に行こうとしてまうねん。

ローンが残ってるからって、何も特別なことはない。「数字を出す→比べる→決める」。この順番さえ守ったら、大きな失敗にはなりにくい。焦る気持ちは分かるけど、1日待つだけで判断の精度はグッと上がるで。

よくある質問(FAQ)

【まとめ】要点3つ+次の行動

① ローン中でも車は売れる。

「所有権の解除」と「残債の精算」をクリアすれば、通常の売却と大きく変わりません。「売れない」のではなく「条件を整えれば売れる」が正解です。

② まず確認するのは3つ。

車検証で所有者を確認 → 残債額を確認 → 複数社で査定額を比較。この3つで「追い金が必要か、手元に残るか」が見えます。

③ 焦って即決しないこと。

ローン中の車は精算が絡むため、契約後のキャンセルが複雑になりやすい。比較してから、納得して決める。この順番を守るだけで、大きな失敗は避けられます。

売却全体の流れや、自分に合った売り方の判断基準はこちらの記事で整理しています。

関連記事

- 【2026年】愛車を高く売るなら?失敗しないための「目的別」売却ルートの最適解

- 車を売るときに必要な書類一覧(普通車・軽・状況別チェックリスト)

- 車売却で車検証の住所が違うと売れない?断られる原因と必要書類

- 残クレ中のアルファードを途中で売る方法|残債・所有権・流れを解説

- CTN車一括査定のデメリットは?評判・口コミ・電話の実態と後悔しにくい使い方

- 【実録】ディーラー下取り10万が24.2万に!愛車スイフトを同時査定で高く売った全記録

- 電話を減らすコツ(連絡時間指定/SMS優先/断り方)

- 査定の減額トラブル対策(準備+交渉術)

- 車の買取はキャンセルできる?期限・違約金・トラブル回避の手順

- 【2026年】車一括査定はやめたほうがいい?理由と失敗しない対策

- 【2026年】セルカ(SellCa)の評判は?電話・デメリット・買取オークションの流れ

ローンが残っていても、やることは「数字を出す→比べる→決める」のシンプルな3ステップです。まだ査定額を確認していない方は、残債との差額を見るためにも、まずは複数社の金額を確認するところから始めてみてください。

\ 無料で査定してみる /

※申し込み3分・ローン中でも対応可・査定額を見てから判断できます

コメント