車両保険って「いるん?いらんの?」で悩みやすいけど、結論は“人による”のが正直なとこやねん。なので、この記事は、迷いを終わらせる判断軸を先に出して、あとで理由・ケース・調整方法までスッと理解できる流れにしてます。

自動車保険の全体の選び方まとめはこちらです。

【結論】車両保険は必要?いらない?迷いを終わらせる判断ポイント

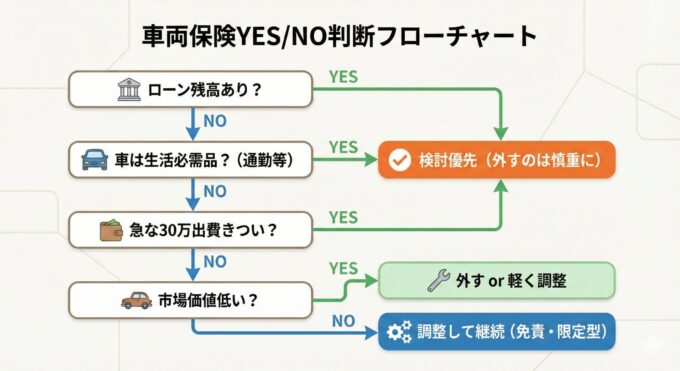

車両保険は「付ける/外す」の二択に見えますが、実際は限定型(エコノミー型)や免責(自己負担)で調整できる保険です。迷ったら、まずは次の3つで整理すると判断が早くなります。

- 車両価値(市場価格):今その車を売るとしたら、いくらくらいになりそうか

- 自己負担できる金額:事故・災害で修理や買い替えが必要になったとき、家計から無理なく出せる上限

- ローン残高:ローン(残クレ含む)が残っているか

この3つのバランスで、車両保険の必要性は変わる傾向があります。次の「フローチャート」で、まずは自分の立ち位置を掴んでください。

※「ローン契約で車両保険必須のケースあり」「※金額は目安(貯金・家計で変わる)」

※用語メモ:免責(自己負担)=事故のときに自分で負担する金額/限定型(エコノミー型)=補償範囲を絞って保険料を抑えやすいタイプ(補償範囲は保険会社・商品で異なります)。

判断基準は「車両価値(市場価格)×自己負担できる金額×ローン残高」

車両保険で後悔が出やすいのは、「車の価値」と「家計の耐久力」が噛み合っていないまま決めてしまうケースです。たとえば、車両価値が高いのに貯蓄が薄い場合は、事故が起きたときのダメージが大きくなりやすいです。反対に、車両価値が低く、修理・買い替えを自己負担できるなら、車両保険の必要性は下がりやすいと言えます。

車両保険は調整できる(限定型・免責で)

「車両保険を外す」前に、まずは限定型にしたり、免責を見直したりして、保険料とリスクのバランスを取れるか確認するのがおすすめです。車両保険は“必要性”だけでなく、“負担感”にも合わせて設計しやすいのが特徴です。

車両保険を付けるか外すかで迷う場合は、先に保険料の差額を見ておくと判断しやすくなります。

同じ条件で「車両保険あり/なし」「一般型/限定型」「免責金額の違い」を比べると、外すべきか、残すべきか、調整で済むのかが見えやすくなります。

迷っている方は、無料見積もりで今の条件だとどれくらい差が出るのか確認してみてください。

「車両保険はいらない」と言われる5つの理由

車両保険が「いらない」と言われるのは、感情論ではなく、保険の仕組み上そう感じやすいポイントがあるためです。代表的な理由を5つに整理します。

保険料が高くなりやすい(修理費より高くなることも)

車両保険を付けると、保険料が上がりやすい傾向があります。複数年トータルで払う保険料と、想定される修理費を比べたときに、費用対効果が合わないと感じることがあります。

車両保険を使うと等級が下がり、翌年以降の負担が増える場合がある

等級は、保険料の割引・割増が決まるランクのことです。事故の扱いによっては等級が変動し、翌年以降の保険料に影響が出る場合があります。そのため「使うと結局高くつくのでは」と感じやすいポイントです(扱いは事故内容・契約条件で異なります)。

修理費用が全額補償されないケースがある(時価・免責・上限)

車両保険は、常に修理費が満額出るとは限りません。主に以下の要因が関わります。

- 時価(車の価値)を基準に支払い上限が決まる場合がある

- 免責(自己負担)が差し引かれる

- 契約内容により支払い上限がある場合がある

車の価値は年々下がっていく(古い車ほど合いにくい傾向)

車両価値は年数や走行距離などで下がっていく傾向があります。その結果、車両保険金額(補償上限)も下がりやすく、保険料とのバランスが合いにくくなるケースがあります。

小さな事故だと自己負担があまり減らない場合がある(免責の影響)

軽微な修理だと、免責(自己負担)の影響で「保険を使っても手元の負担があまり減らない」ことがあります。さらに等級への影響まで考えると、使わない方が合理的なケースもあり得ます。

車両保険の必要性が高いケース(付けた方が安心になりやすい)

ここでは「付けると得」ではなく、事故や災害が起きたときに家計・生活へのダメージを抑えやすいケースを整理します。

車の使用頻度が高い(車が日常的に必要)

通勤・送迎・仕事などで車が必須の場合、車が使えない期間が大きな負担になりやすいです。修理や買い替えを急ぐ必要がある方は、車両保険の安心感が効きやすいと言えます。

ローン(残クレ含む)が残っている

ローンが残っている場合、事故で車が大きく壊れても返済が続く可能性があります。「車が使えない」+「ローンが残る」という二重の負担になり得る点が重要です。

新車や高級車など車両の市場販売価格相当額が高い

車両価値が高いほど、修理費が高額になりやすい傾向があります。自己負担の一撃が大きくなりやすいため、車両保険の必要性は高まりやすいです。

自然災害の被害を受けやすい地域に住んでいる

台風・豪雨・冠水など、災害リスクは地域や駐車環境で変わります。補償対象は契約条件で異なるため、災害リスクが気になる方は補償範囲の確認を優先すると判断しやすいです。

運転に自信がない方

運転頻度、駐車環境、慣れなどで事故リスクの感じ方は変わります。不安がある場合は、万が一の出費を平準化する意味で車両保険が安心材料になりやすいです。

貯蓄が不十分な方

事故・災害が起きたときに、修理・買い替え費用を捻出できるかは重要です。貯蓄が薄い場合は、車両保険で家計の急なダメージを抑えられる可能性があります。

車両保険の必要性が低いケース(外しても成り立ちやすい)

古い車に乗っている(車の購入から年数が経っている)

年式が古くなるほど車両価値が下がりやすく、車両保険金額も低くなりがちです。その結果、保険料とのバランスが合いにくいケースがあります。

修理費や購入費を無理なく支払える貯蓄がある

いざというときに修理・買い替えを自己負担できる場合、車両保険の必要性は下がりやすいです。ただし「無理なく」の基準は人それぞれなので、家計の余力に合わせて判断するのがおすすめです。

そもそも車両保険とは?補償内容とタイプを整理

※補償範囲は保険会社・商品・特約で異なります(車対車は相手特定が条件の場合あり/当て逃げ・単独事故は対象外になりやすい)。

※地震・噴火・津波は対象外が一般的です。契約前に約款をご確認ください。

車両保険は自分の車への損害を補償するための保険

車両保険は、事故や災害などで自分の車が損害を受けたときの修理費などをカバーするための保険です(補償範囲・支払い条件は契約で異なります)。

自賠責保険や対人・対物保険との違い

自賠責保険は法律で加入が義務付けられている保険で、主に人身に関する補償が中心です。任意保険(対人・対物など)は相手への補償が中心になりやすい一方で、車両保険は自分の車の損害に備える役割を担います。

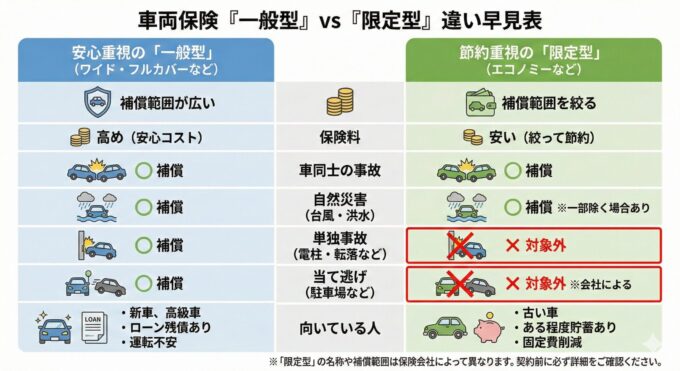

「一般型」と「限定型(エコノミー型)」の2つのタイプがある

先程のフローチャートにもありましたが、車両保険には大きく「一般型」と「限定型(エコノミー型)」があります。限定型は補償範囲を絞って保険料を抑えやすい一方で、何が対象外になるかは保険会社・商品で違うため、加入前の確認が重要です。

| 比較ポイント | 一般型 | 限定型(エコノミー型) | 付けない |

|---|---|---|---|

| 保険料 | 高めになりやすい | 抑えやすい | 一番安い |

| 補償範囲 | 広い | 絞られる | なし |

| 向いている傾向 | 新車・高額車/ローンあり/不安が強い | 節約したいが“ゼロ”は不安 | 古い車/貯蓄で修理・買い替え可能 |

| 注意点 | 使うと等級に影響が出る場合あり | 対象外の範囲を要確認 | 事故・災害の修理費は自己負担 |

車両保険の金額目安はどう決まる?(保険料が変わる3要因)

車両保険の保険料は「車の価値」「補償範囲」「免責」の組み合わせで変わることが多いです。ここを理解すると、外す前に“軽くする”選択が取りやすくなります。

車両保険金額(車の価値)で変わる

車両保険金額は、補償の上限に近いイメージです。車両価値が高いほど、保険料は上がりやすい傾向があります。

補償範囲(一般型/限定型)で変わる

補償範囲が広いほど、保険料は上がりやすい傾向があります。「必要な範囲だけ」に絞ることが、負担感の調整につながる場合があります。

免責金額(自己負担額)で変わる

免責を高くすると保険料が下がる傾向があります。ただし事故時の自己負担は増えるため、家計とのバランスが重要です。

免責(自己負担)とは?いくらにするかの考え方

免責(自己負担)とは、車両保険を使っても一定額は自分で負担する仕組みのことです。保険料を抑えたいときに効く調整ポイントですが、事故時の支払いが増える点には注意が必要です。

| 免責 | 保険料 | 事故時の自己負担 | ざっくり結論 |

|---|---|---|---|

| 低くする(0に近づける) | 上がりやすい | 減る | 安心は増えるが負担感が出やすい |

| 高くする | 下がりやすい | 増える | 保険料は軽いが“いざ”の出費が重くなる |

免責の目安は「事故が起きたとき、その場で払っても生活が崩れない上限」から逆算するのが現実的です。払えない免責にして保険料だけ下げても、意味が薄くなる可能性があります。

車両保険を外すといくら保険料は安くなる?(差額の見方)

差額は、年齢・等級・車種・車両価値・補償範囲・免責などで大きく変わるため、一律の金額を断定するのは難しいです。現実的には、次の比較が一番早くて確実です。

- 同条件で「車両保険あり/なし」の見積もり差を見る

- さらに「一般型→限定型」「免責の変更」を試して差を見る

一括見積もり(複数社の見積もりをまとめて比較する方法)を使うと、この比較が一気に進みます。使い方は一括見積もりの使い方にまとめています。

車両保険の差額は、年齢や等級、車種、補償内容によって大きく変わります。

そのため、「外せば必ずこれだけ安くなる」と決めつけるより、実際に見積もりを分けて確認する方が確実です。

特に、車両保険を外すだけでなく、一般型から限定型に変える、免責金額を調整する、といった比較も一緒に見ると、自分に合う落としどころが見つかりやすくなります。

車両保険を外すのにおすすめのタイミングはいつ?

外すタイミングは「車の価値」と「家計の余力」と「ローン状況」が変わったときが目安になりやすいです。

- 車両価値が大きく下がった(補償上限が低くなってきた)

- ローンを完済した/完済が見えてきた(二重負担のリスクが下がる)

- 貯蓄が増え、自己負担できる金額が上がった(保険に頼る必要が下がる)

- 生活環境が変わり、車が必須ではなくなった

車両保険の保険料をおさえる方法3つ

「外す」だけが答えではありません。外す前に、次の3つで負担感を下げられる場合があります。

免責金額を高めに設定する

免責を上げると保険料が下がりやすい傾向があります。ただし事故時の自己負担は増えるため、払える範囲で調整するのがおすすめです。

補償範囲で限定型(エコノミー型)を選ぶ

一般型より補償範囲を絞ることで、保険料を抑えられる場合があります。対象外になる範囲は保険会社・商品で異なるため、加入前に確認してください。

一括見積もりサイトで保険料を比較する

同じ条件でも、保険会社によって見積もりが変わる場合があります。「車両保険あり・なし」「一般型・限定型」「免責違い」を比較すると、納得感を持って決めやすいです。手順はこちらを参考にしてください。

| 選択肢 | 保険料 | リスク | 向いている傾向 |

|---|---|---|---|

| 車両保険を外す | 下がりやすい | 上がる | 車の価値低め/貯蓄で対応できる |

| 限定型にする | 下がりやすい | 中 | 節約したいが“ゼロ”は不安 |

| 免責を上げる | 下がりやすい | 中〜高 | 一定の自己負担は許容できる |

| 一般型のまま維持 | 高めになりやすい | 低め | 新車・高額車/ローンあり/不安が強い |

【CarItems流コラム】Hiroの視点|車両保険は「外す」より先に“調整”も見てみ

Hiro

Hiro正直な、車両保険って「いる/いらん」で白黒つけたくなるけど、そこが一番迷いの沼やねん。

「いらん派」も「絶対いる派」も、だいたい自分の条件前提で語ってるだけで、あなたの状況にそのまま当てはまるとは限らんのよ。

だから僕は外すかどうか決める前に、まず“調整”を見てほしい派や。

限定型(エコノミー型)にできへんか、免責(自己負担)を上げて保険料を軽くできへんか。ここでスッとラクになるなら、わざわざ「ゼロにする賭け」に行かんで済む。

外した瞬間はスッキリするで。月々ラクになるし「勝った」感ある。

でも当て逃げとか、駐車場の事故とか、台風・豪雨みたいな嫌なやつ来たら、財布もメンタルも一気に持っていかれることがある。ほんま、そういう時に限って来るねん…。

免責って言い換えたら「毎月多めに払って安心を買うか」「事故のときにまとめて払う覚悟するか」のバランスや。

払えへん免責にして保険料だけ下げても意味ないし、逆に免責ゼロで安心に寄せすぎて家計がしんどいのも続かん。

結局、自分の車の価値(市場価格)と家計の体力とローン残高で、“損せん形”に整えるのが正解やと思うで。

【関連リンク】

よくある質問(FAQ)

まとめ:車両保険は必要に応じて加入することが大切

車両保険は「必ず必要」「絶対いらない」と断定しにくく、車の状況と家計の余力によって最適解が変わりやすい保険です。迷ったときは、まず 車両価値(市場価格)×自己負担できる金額×ローン残高 の3つで整理すると、判断がブレにくくなります。

また、車両保険は「いる/いらない」の二択ではなく、限定型(エコノミー型) や 免責(自己負担) で調整できるのが特徴です。保険料が高いと感じる場合でも、いきなり外す前に、補償範囲や免責を見直すことで、負担感を下げつつ必要なリスクだけ残せる場合があります。

特に、ローン(残クレ含む)が残っている方や、車が日常的に必要な方は、事故や災害が起きたときのダメージが大きくなりやすい傾向があります。一方で、車の市場価値が下がっていて、修理・買い替えを自己負担できる貯蓄がある場合は、車両保険の必要性が低くなることもあります。最終的には「自分の条件に当てはまるか」で判断することが大切です。

そして一番納得感が出るのは、同条件で「車両保険あり/なし」「一般型/限定型」「免責違い」を並べて差額を見ることです。迷ったらまず“外す”より先に“調整”で落としどころを探すのが、ムダが少なく後悔もしにくい選び方やと思います。

最後は、同条件で見積もりを並べて比較することで、納得感を持って決めやすくなります。

比較の手順は一括見積もりの使い方も参考に、下のボタンからチェックしてみてください。

コメント